「害虫駆除を業者に頼んだけど、どの勘定科目で処理すればいいの?」

「シロアリ駆除や修繕費は、経費や控除の対象になるの!?」

オフィスや店舗、自宅兼事務所で害虫駆除をしたとなると、仕訳の勘定科目に迷うこともありますよね。

ゴキブリやネズミの駆除、スズメバチの巣の撤去、シロアリ被害の修繕などは、目的や支出内容によって「衛生費」「消耗品費」「修繕費」「外注費」など使う科目が変わります。

とくに個人事業主の場合、自宅兼事務所の家事按分や、個人宅のシロアリ被害に使える雑損控除まで関係するため、なんとなく雑費で処理すると後から説明しにくくなります。

この記事では、害虫駆除の勘定科目の選び方、具体的な仕訳例、個人事業主の経費処理、雑損控除の条件までわかりやすく解説します。

害虫駆除費の仕訳に使える主な勘定科目5選

まず害虫駆除費には、すべてのケースに共通する固定の勘定科目はありません。

支出の目的が「衛生管理」なのか「建物の修繕」なのか「市販品の購入」なのかを見分けると、仕訳の判断がしやすくなります。

| 使いやすい勘定科目 | 支出内容 | 摘要欄の記載例 |

|---|---|---|

| 衛生費 | 店舗や厨房の害虫駆除 | 厨房ネズミ駆除費用 |

| 消耗品費 | 殺虫剤/防虫剤の購入 | 害虫駆除剤購入 |

| 修繕費 | シロアリ被害の補修 | シロアリ被害による柱の修繕および駆除 |

| 外注費/支払手数料 | 専門業者へのスポット依頼 | コウモリ駆除委託費 |

| 雑費 | 少額で一時的な支出 | 害虫駆除作業代 |

①衛生費:店舗やオフィスの環境維持を目的とする場合

店舗やオフィスの清潔な環境を保つための害虫駆除は、衛生費で処理するのが自然です。

飲食店の厨房や食品倉庫でネズミ、ゴキブリが出た場合、害虫対策は売上や営業継続に直結します。

また、スズメバチの巣の除去など、従業員や顧客の安全を守る支出も衛生管理の一部として扱えます。

専門業者による定期的な薬剤散布や月額の衛生管理サービスも、衛生費にまとめると管理しやすくなります。

②消耗品費:殺虫剤など少額な用品を購入した場合

市販の殺虫スプレーや防虫剤など、少額で使い切る用品は消耗品費で処理します。

ホームセンターや通販で購入したバルサン、ゴキブリキャップ、防虫剤などは、事業所で使う備品に近い支出です。

数千円程度の購入で、従業員が自分たちで設置するようなものなら、複雑に科目を分ける必要はありません。

ただし、文具や日用品と混ざりやすいため、摘要欄には「事務所用害虫駆除剤購入」などと書いておくと後から確認しやすくなります。

プライベート用と事業用を同時に購入した場合は、事業で使った分だけを経費にしましょう。

③修繕費(修繕維持費):シロアリ被害の補修を伴う場合

シロアリ被害で柱や壁を補修し、建物を元の状態に戻す支出は修繕費で処理します。

害虫駆除そのものだけでなく、被害を受けた土台や壁の修理、防腐処理などをあわせて依頼するケースもあります。

この場合は「建物の価値を高める支出」ではなく、「正常な状態へ戻す支出」と説明できるかが大切です。

高額なシロアリ工事をすべて修繕費にするなら、被害箇所の写真や見積書、作業前後の記録を保管しておきましょう。

④支払手数料・外注費:外部業者に駆除を委託した場合

専門業者へスポットで害虫駆除を依頼した場合は、外注費や支払手数料で処理するケースもあります。

衛生費や修繕費に分けにくい作業でも、外部のプロに駆除サービスを委託したという見方なら外注費で整理できます。

法人や店舗で、ほかの委託費と同じ管理体系にしている場合は、支払手数料を使うと帳簿上の流れがそろいます。

法人の駆除業者へ支払う一般的な害虫駆除代なら、通常は源泉徴収の対象になりません。

消費税の仕入税額控除を受ける課税事業者は、業者が適格請求書(インボイス)を発行できるかも確認しておきましょう。

⑤雑費:極めて稀で少額なケース(推奨されない理由)

雑費は、ほかの科目に当てはまらない少額で一時的な支出に限って使う科目です。

年に一度あるかないかの軽微な害虫対策なら、雑費で処理しても大きな問題になりにくいです。

ただし、害虫駆除を毎回雑費に入れると、何に使ったお金なのかが帳簿から読み取りにくくなります。

雑費が大きく膨らむと、税務調査で使途を細かく確認されるリスクがあります。

害虫駆除費用が経費になる・ならないの判断基準

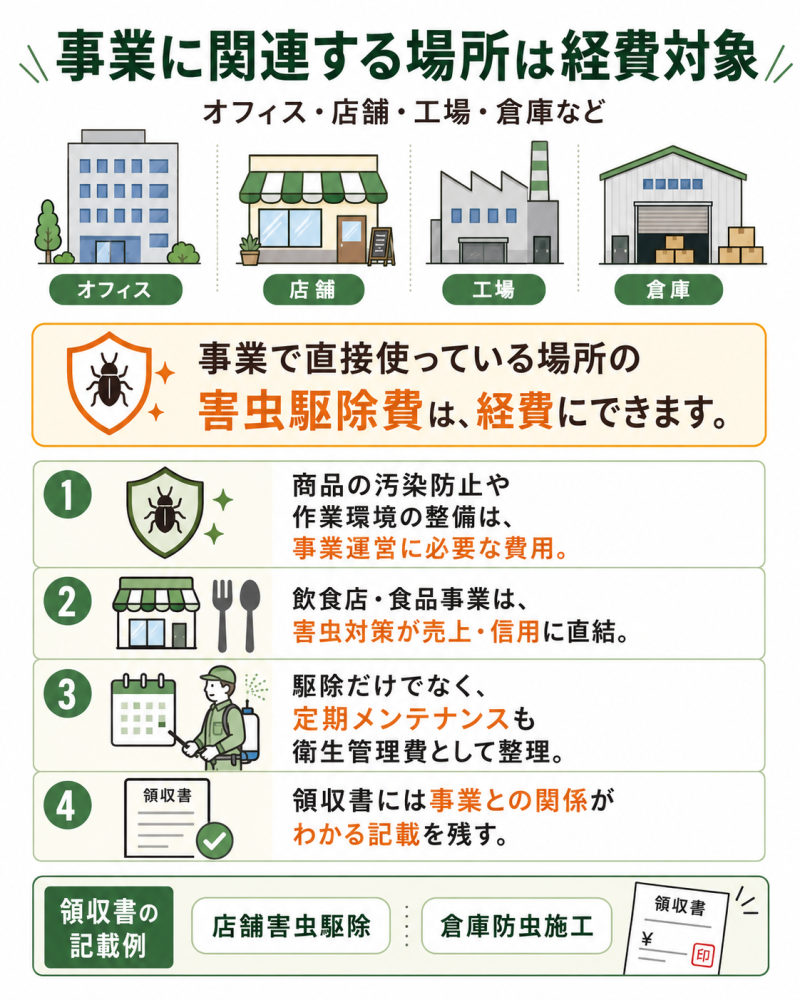

事業に関連する場所(オフィス・店舗・倉庫)は経費対象

事務所、店舗、工場、倉庫など、事業で直接使っている場所の害虫駆除費は経費にできます。

害虫による商品の汚染を防いだり、従業員の作業環境を整えたりする支出は、事業運営に必要な費用です。とくに飲食店や食品を扱う事業では、害虫の発生が売上や信用に直結するため、経費計上の根拠を説明しやすくなります。

駆除だけでなく、業者による定期メンテナンスも、事業を続けるための衛生管理費として整理できます。

領収書には「店舗害虫駆除」「倉庫防虫施工」など、事業との関係がわかる内容を残してもらいましょう。

自宅兼事務所の場合は「家事按分」が必須

「家事按分」とは?

家事按分とは、自宅兼事務所の家賃や光熱費など、私用と事業用が混ざる支出を、使用割合に応じて経費と生活費に分ける考え方のことです。

個人事業主が自宅兼事務所で害虫駆除をした場合は、事業で使う割合だけを経費にします。自宅全体の駆除費をそのまま全額経費にすると、私生活部分まで事業費に含めることになります。

たとえば自宅の30%を仕事場として使っているなら、害虫駆除費の30%を衛生費や外注費として計上する形です。

寝室や家族用のキッチンなど、仕事と関係のない場所だけで行った駆除費は経費から外します。

按分比率は床面積/使用時間/部屋の利用実態など、説明しやすい根拠で決め、メモや図面を残しておくと安心です。

| ケース | 経費にできる範囲 | 処理の例 |

|---|---|---|

| 店舗全体の害虫駆除 | 全額 | 衛生費100% |

| 自宅兼事務所の全体駆除 | 事業使用割合のみ | 30%を衛生費/70%は家事分 |

| 自宅の寝室だけの駆除 | 原則対象外 | 経費にしない |

| 仕事部屋のみの駆除 | 実態に応じて全額または按分 | 衛生費または外注費 |

個人が自宅で駆除した際の「雑損控除」の仕組みと条件

事業と関係のない自宅の害虫駆除費は、通常の経費にはなりません。ただし、シロアリなどで生活に必要な資産に被害が出た場合は、「雑損控除」の対象になるケースがあります。

「雑損控除」とは?

雑損控除とは、災害や盗難、害虫・害獣被害などで生活用資産に損害を受けた場合、一定額を所得から差し引ける制度のことです。被害額や所得により控除額が変わります。

雑損控除の対象となる「資産」と「被害内容」

雑損控除は、シロアリなどの害虫で自宅や生活に必要な家具が被害を受けた場合に使える制度です。対象になるのは、日常生活に必要な住宅や家財の損害であり、別荘や貸付用物件、高額な貴金属などは対象外です。

【照会要旨】

7年前に建築して居住の用に供していた家屋の一部がシロアリによって被害を受けたため修繕を行いましたが、この修繕に要した支出は雑損控除の対象となりますか。【回答要旨】

シロアリによる被害は、所得税法施行令第9条《災害の範囲》に規定する「害虫……その他の生物による異常な災害」に該当し、修繕に要した費用及びそのシロアリを駆除するための費用は雑損控除の対象となります。(参考:国税庁_シロアリの駆除費用)

また、対象になるのは実際に被害が出た後の駆除費や修繕費で、発生前の防除(予防)費用は含められません。

領収書に「予防施工」とだけ書かれていると、雑損控除の対象支出として説明しにくくなります。

確定申告に必要な書類と申請のタイミング

雑損控除を受けるには、被害を受けた年の翌年に確定申告で手続きします。

業者が発行した領収書は、駆除費や修繕費を証明する大切な書類です。

建物修繕も行った場合は、工事代金の領収書、契約書、見積書、被害箇所の写真もそろえておくと申告時に説明しやすくなります。

申告を忘れていた場合でも、一定期間内ならさかのぼって還付申告できるため、領収書を捨てずに確認しましょう。

e-Taxを使う場合でも、書類の提出を省略できるだけで、保管まで不要になるわけではありません。

会計や税務では、発生した害虫を取り除く「駆除」と、発生を防ぐ「防除(予防)」を分けて考えます。事業者の予防メンテナンスは衛生費などで経費処理しやすい一方、個人の雑損控除では予防費用が対象外になりやすいため、領収書の記載内容まで確認しましょう。

害虫駆除の勘定科目に関するよくある質問【Q&A】

害虫駆除費は、事業用か個人用か、駆除か予防か、修繕か改良かによって処理が変わります。

ここでは、確定申告や日々の仕訳で迷いやすいポイントをQ&A形式で整理します。

Q:予防のための費用も雑損控除の対象になりますか?

個人の雑損控除では、害虫発生前の予防費用は原則として対象外です。

雑損控除は、実際に被害が出た後の復旧や駆除に関する支出を対象にする制度です。

一方で、事業者が店舗や事務所の衛生管理として行う予防メンテナンスなら、衛生費などの勘定科目で経費処理できます。

Q:賃貸物件の害虫駆除費用は誰が負担するべき?

賃貸物件では、発生原因や契約内容によって貸主負担か借主負担かが変わります。

建物の構造や老朽化、共用部の問題が原因なら、管理義務のある貸主側が負担するケースが中心です。

一方で、入居者が掃除を怠り、不衛生な状態を放置して害虫が発生した場合は、借主負担になる場合があります。

契約書に「害虫駆除は借主負担」といった特約があるケースもあるため、まずは賃貸借契約書と管理会社の案内を確認しましょう。

Q:領収書を紛失した場合はどうすればいい?

領収書をなくした場合は、まず業者に再発行できるか確認しましょう。

領収書がないと、税務署から経費や控除の根拠を確認されたときに説明が弱くなります。

再発行が難しい場合でも、銀行振込の記録、クレジットカード明細、見積書、作業報告書などが補助資料になる場合があります。

Q:補助金が出た場合の会計処理はどうなる?

自治体などから補助金を受け取った場合は、自己負担額だけをもとに処理します。

害虫駆除や修繕費の一部が補助金で補填されたなら、その金額を差し引いて経費や控除額を考える必要があります。

雑損控除の計算でも、保険金や補助金などで補填された金額はマイナスします。

補助金を受け取ったのに全額を申告すると、後から申告内容を確認されるおそれがあります。

Q:シロアリ駆除が20万円を超えたら資産計上が必要?

通常のシロアリ駆除や被害箇所の原状回復なら、金額だけで資産計上が決まるわけではありません。

判断の軸は「元に戻しただけか」「建物の価値や耐久性を高めたか」です。

シロアリに食われた柱や床下を修理し、通常の状態に戻した支出なら、修繕費として処理しやすくなります。

一方で、駆除と同時に大規模な補強や改良工事を行い、建物の価値を明らかに高めた場合は、資本的支出として資産計上が必要になることがあります。

まとめ~害虫駆除の勘定科目を正しく選ぼう~

害虫駆除の勘定科目は、支出の目的によって使い分けることが大切です。店舗やオフィスの環境維持なら衛生費、市販の殺虫剤なら消耗品費、シロアリ被害の補修なら修繕費、専門業者への委託なら外注費や支払手数料が候補になります。

雑費は使いやすい科目ですが、害虫駆除費を何度も雑費に入れると、後から支出内容を説明しにくくなります。

個人事業主が自宅兼事務所で駆除した場合は家事按分を行い、事業で使っている割合だけを経費にしましょう。